Boston Omaha (Ticker: BOMN) är ett mindre amerikanskt konglomerat som grundades 2015. Att det fastnar på ”radarn” har att göra med att ambitionen verkar vara att bygga något likt Berkshire Hathaway. I alla fall om man läser hur man uttrycker sig i de årliga breven till delägare. Att man delvis är uppfostrad i samma familjeanda kan ha att göra med att en av grundarna, Alex Rozek också är barnbarn till Warren Buffetts syster.

Formuleringar så som:

”At Boston Omaha we have gone to great lenghts to build and maintain a strong financial position and to explain why we choose to hold excess cash, use minimal debt, refuse corporate guarantees of subsidaries and generaly rung the business with the expectation that uncertainty is the only cerntainty.”

”To reflect. There is a price that shareholders pay to own a company that prioritizes financial durability over maximumization of returns.

We like to think that the returns we forgo by not running Boston Omahas capital base pedal to the metal are actually deposits in the Bank of Staying in Business that can be withdrawn when times are tough.”

är troligen välbekanta för många läsare.

Så hur startade detta bolag?

Grundare är Adam Peterson och Alex Rozek. Båda med intresse och bakgrund inom kapitalförvaltning. Tydligen hade de ett gemensamt ägande i ett bolag varmed de träffades och började diskutera investeringar. På den vägen verkar det varit så en dag kläcktes ideen om att skapa ett gemensamt holding bolag för att poola investeringar igenom.

Adam Peterson har sitt bolag Magnolia Group. Enligt uppgift äger Adam mer än 75 % av Magnolia Group samt så sköts förvaltningen inte bara för Adams del utan också åt ett fåtal klienter. Fått höra att Adam är en duktig förvaltare som snittat på ca 20 % årligen. Kan ej bekräfta detta. Det jag kan se är Magnolia Group har ca 31 % av sitt AUM i Boston Omaha så det är en betydande position.

Andra stora positioner i Magnolia är 20 % Wells Fargo, 17 % Nelnet, 13 % Frontier Communcations. Totalt ska det finnas 11 positioner. En del säger att Adam är den lite lugnare i duon.

Alex, som är barnbarn till Warren Buffetts syster Doris som tyvärr gick bort förra året vid 92 års ålder, har förvaltat och kanske gör så fortfarande mormoderns filantropi-stiftelser ” Learning by Giving” och ”The Letters Foundation”. Samt även Boulder Partners som är egna, samt möjligtvis även familjemedlemmars, investeringsbolag. Alex sägs vara mer utåtriktad, men inte ha riktigt samma track-record som Adam. Bra, men inte lika bra. Kan dock ej bekräfta detta.Ska vi gräva ända tillbaka till skoltiden så verkar han ha gillat spela football och lacrosse samt fått följande omnämnande "He is extremely intense, polite and intelligent". Säger väl inte så mycket, men, men.

Värt att notera är att nyligen sålde Magnolia andelar i Boston Omaha. Samma andel verkar istället dyka upp i Price T.Rowe Associates böcker. Kan vara en slump, men också betyda ett ökat institutionellt intresse och att Adam och Alex ville tillgodose detta.

Det finns A och B-aktier men ser man över ägarlistan så tyder hela aktie-konstruktionen och ägardatan att de båda herrarna kontrollerar ca 57 % av rösterna och deras ekonomiska andel är ca 45 %. Price T.Rowe Associates kommer in på god tvåa med f.n. 10 %.

Tillbaka till då det startade. Dessa herrar köpte ett bolag som bestod av en byggnad som huserade en sushi-restaurang 2015. Bolagsnamnet kom sig av grundarnas hemstäder, Boston och Omaha. Så inga heta namnval så som tech, value, invest m.m. här inte…

Bolaget gjordes om och man sadlade om bolaget mot reklamskyltar s.k. billboards. Inte de som ligger inne i storstäderna utan de som ligger mer på landsbygden och i mindre orter. Som ledningen förklarar så är det lägre kundomsättning på dessa. Ofta hyrs reklamplatsen ut på långa kontrakt till lokala butiker och annonseringen är inte så säsongsberoende.

Billboards är också reglerade med både antal och platser så väl förvärvade så är det lite av en lokal monopolmarknad. Det är hyfsat enkelt att räkna på förvärven och eftersom det är en starkt segmenterad marknad finns många mindre förvärvsobjekt. Så när tillfälle stämmer så går det köpa dem till rät pris. I de större städerna är det de större drakarna som agerar. När corona slog till så märktes också en skillnad. Omsättning sjönk 10-30 % för de stora spelarna med verksamhet i städerna, medan det landade på några enstaka procents nedgång för Boston Omahas bill board verksamhet. Kassaflödesmässigt så ter det sig som en fin affär. Resultatmässigt så dras det med en del avskrivningar. I alla fall de inledande åren. Kassaflödesmässigt är de dock väldigt intressanta. Låg underhållningskostnad och i verkligheten så bör inte värdet på tillgångarna sjunka så pass som man gör avskrivningar. De kallas ibland för ”sneaky outperformancers”.

2016 genererade billboards en omsättning på 3 milj usd och 2017 på 5 milj usd.

19 miljoner hade investerats mellan 2015-2016.

För att växla upp detta så har man tagit in kapital. Från familj, vänner och investerare. Man liknar lite ett Embracer i kapitaltänket här mer än t.ex. de förvärvsdrivna bolag som lånar upp på sina kassaflöden. Som bekant så finns det olika sätt att ta in kapital. Olika sätt har olika för- och nackdelar.

2018 låg omsättningen på 14 milj usd, 2019 och 2020 på 28 milj usd vardera.

Då hade man gjort förvärv på ytterligare 152 milj under 2017-2018.

Min gissning är att 2021 kommer landa på 31 miljoner usd. Nu i dagarna annonserades ett förvärv av ytterligare ett billboard-företag och det var ytterligare ett för några veckor sedan Omsättning oklart. Billboard-verksamheten är strukturerad under namnet Link Media Outdoor.

På senaste bolagssämman pratade de om att verksamheten nu snart drar in ca 12 milj usd/år i pengar räknat (ej på resultaträkningen). Man såg då inte jätteinvesteringsmöjligheter framåt eftersom man är beroende av att få köpa till ”rätt pris” men tror att organiskt kan det växa 3-7 % årligen. Till skillnad från en del andra branscher så är det inte bara att bygga nytt och addera. Man behöver i regel förvärva befintliga objekt då att få tillstånd till nya är krångligt.

Ca 11 miljoner har investerats i förvärv under 2019-2020.

Försäkringsverksamhet, General Indemnity Group (GIG) är det andra benet som drogs igång.

Ca 18 miljoner investerades 2016-2017. Därmed ett hyfsat betydelsefullt ben men inget som man verkar allokerat särskilt mycket mer kapital till därefter om man jämför med de andra verksamheterna. Som bekant är försäkringsverksamhet något som på pappret är lätt, men i praktiken svår. Något som även ledningen mellan raderna verkar indikerat på bolagsstämma. Man startade upp med licens i 9 delstater och har nu licens i alla 50, men det verkar inte skalat upp för det. I alla fall inte än.

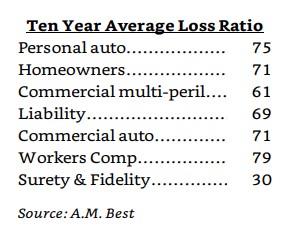

Anledningen till investering i sektorn beskrivs ganska väl i 2016-års Shareholder letter. Nischen man är inne i är s.k. surety försäkringar eller på svenska garantiförsäkringar. D.v.s. försäkringar gällande bl.a fullgörande för bygg, anläggning m.m. Det är den försäkringsnisch med lägst sk. loss ration enligt 10-års statistik från 2015.

Ska också vara en väldig fragmenterad marknad där de stora fiskarna inte är inne och simmar, trots de fina siffrorna. Anledningen sägs vara att marknaden är så liten. Statistik från 2015 nedan.

Eller som man uttrycker sig. "Aspiring vice presidents at the large insurers are not mapping their ascent to the top of the corporate ladder by targeting the smallest line of insurance. In general, the competition is the fiercest where the dollars are big. At our size, we are less than one tenth of one percent of the surety market and made it onto the top 100 underwriters. Tripling our premium would land us solidly in the top 50. If we are going to hunt for opportunity, in general we prefer to go where the crowds aren’t"

Som sagt. På papperet ser det bra ut men någon direkt tillväxt har ej kommit än. Kanske nöjer man sig med status quo också.

2018 köpte man en minoritetspost, 15 %, i Crescent Bank för 19 miljoner usd. Fokus är billån. Verkar vara en helt ok verksamhet då den gjorde en rörelsevinst på 9 milj usd förra året. Boston Omahas ”andel” då torde vara ca 1,3 milj usd. Vilket får anses godkänt om det rullar på så.

En annan minoritetspost man har är 30 % i Logic Real Estate. En investering gjord för 360,000 usd, men som gjorde ett rörelseresultat på 1,2 miljoner usd förra året.

Även 50 % i 24th Street, med personkoppling till Logic Real Estate. I sammanhanget är både Logic Real Estate som 24th Street små, men de finns där. Alla tre ovanstående verksamheter kan man egentligen klumpa ihop som BOMN Minoritetsandelar och jag anser inte i nuläget de påverkar intjäningen i något större omfattning.

2020 startade man upp ett nytt verksamhetsben som man expanderat kraftigt. Till sin natur likt billboards men ändå inte. Fiber. Billboards kan man p.g.a. reglering öka på först egentligen när köpobjekt finns men det är svårt att allokera kapital om det inte finns attraktiva köpobjekt.

Fiber däremot kan man dra mer när man vill för där finns det många platser som inte har, men behöver och vill ha. Likt billboards så är man inte med och tampas med de stora drakarna. Tvärt om man satsar på att dra fiber i rurala områden där man även kan få ”first mover advantage”. Det leder till en del fördyrande omständigheter inledningsvis. Inklusive en hel del avskrivningar de första åren. Kassaflödet är dock fint och man har uttalat sig om att även detta är en tämligen förutsägbar investering. Det som är flaskhalsen här är i dagsläget arbetskraftsbrist.

Från en försäljning om ca 3 milj usd 2020 då man startade så har man fortsatt investera här och min tes är att året kommer visa ca 15 milj usd i försäljning. Exempel på hur man agerat här är att vid förvärvet av Utah Broadband i December 2020 så betalade man 80 % i kontanter och 20 % i aktieandelar. Ett tillvägagångssätt som, hellre än att addera skuld på balansräkningen, också är bekant från andra förvärvare och även ganska typiskt för Boston Omaha´s förvärvsprocess. Man önskar inte bara köpa verksamheter som sådana. Man önskar även knyta nära kontakter med entreprenöriella personer som i sin tur driver verksamheten vidare. Själva allokerar Adam och Alexander bara kapitalet och ser över tillsättning av ledningsfunktioner. De blandar sig inte i själva driften.

2017 investerade man i Dream Finders Homes. 2021 blev bolaget publikt och den initiala investeringen på ca 10 milj usd är nu värd ca 100 milj usd då man idag äger 5,6 % av bolaget. Dream Finders Home har ticket DFH på NASDAQ. Bolaget bygger hus i bl.a. Colorado, Florida, Georgia, Texas m. fl.

CEO för Dream Finders Homes är Patrick Zalupski som också grundade bolaget år 2008. Patrick är störste ägaren av bolaget. I en intervju om hur han startade bolaget sa han följande:

"After graduating in 2003 with a degree in finance, I worked at FedEx corporate headquarters for 18 months. I was quick to realize that it wasn’t going to provide the opportunity that I wanted. I ended up moving to Jacksonville and helping my mom, who is a Realtor. I learned how she priced homes and what buyers were looking for. Her husband was buying foreclosures and rehabbing homes, and gutting them. So I learned how to do all that, the tile and the drywall and the siding—almost every aspect other than structural framing. It was a really good learning experience. I bought a foreclosure in 2005 and renovated it, and got into new construction the following year.

Running up to the recession, you couldn’t find a way into the market because the national builders were buying up 500 lots at a time. We saw an opportunity to finally get in and at attractive prices because the market had corrected significantly. We were buying homesites for $24,000 that had been selling for $80,000 two years before, so that was a real value proposition."

Ytterligare en stor investering Boston Omaha gjort och som ligger i ”pipelinen” nu är formationen av en SPAC. Yellowstone SPAC. Syftet är att finansiera och bli delägare i Sky Harbour. Mellan tummen och pekfingret verkar ett eventuellt ägande landa på 15-20 %.

Sky Harbour är i sak en start-up med affärsiden att bygga och hyra ut flyghangarer för privatjet. De ser en potential i en marknad som tydligen har hangarer som flaskhals. Mängder av mindre jets finns. Många får tydligen stå utan ”tak över huvudet”. Tydligen kan man få vänta på mellan 6 månader och 2 år för en plats. Efterfrågan är tydligen hög, men det är inte alltid lätt att bygga. På sätt och vis är affärsiden liknande den med billboards och fiber. En initial kostnad, en hel del avskrivningar, men väldigt fint kassaflöde i en oligopol/monopol-marknad.

Tanken är att med pengarna Sky Harbour får in ska det byggas 20 hangarer. I alla fall ska de 160 miljoner usd som fås in räcka till detta. Men bolaget har större expansionsplaner. 50 st vill man bygga och då har man ”bara” ändå täckt in strax under 2 % av flygplatserna man har som målgrupp. Även här är det location, location, location som gäller. Man säkrar mark vid flygplatser och bygger hangarer där. Det är inte så att man bygger hela flygplatser.

CEO för Sky Harbour verkar vara en person vid namn Tal Keinan, en amerikansk/israelisk investerare. Även f.d. stridspilot i israeliska flygvapnet. Han är medgrundare till Clarity Capital. En New York/Telaviv baserad investmentfirma. Clarity Capital verkar hantera medel åt 152 klienter och totalt AUM är 402 milj usd.

Ännu ett ben som planeras i Boston Omaha verkar vara ett s.k. built-to-rent-home business. D.v.s. bygga för att hyra ut fler- och enfamiljehus. Har inte så mycket info om detta än heller, men verkar som även detta kommer ske i lite mer rurala områden. I samarbete med Dream Finders Holding (ska vi gissa de får fiber också?). I BOAM BFR har man investerat ca 7 milj usd i nu Q4 2021. Får se hur det utvecklar sig.

Man har även en värdepappersportfölj. Detaljer

okända, men man säger sig förvalta den på samma sätt som man letar

investeringar i övrigt. ”We lok for good-management of a business we

understand with a price we believe to be attractive”. Nu ter den sig

värderad till ca 80 milj usd. Då är inte Dream Finders Home med där. Eftersom

det är först vid 100 milj usd man behöver skicka in en 13F så återstår det att

se om portföljen någon gång når den siffran och vad som finns i den då.

Ledningen har dock sagt att man håller sig till large- och midcap i sin värdepappersförvaltning. Det är också sagts att man var köpare av aktier under corona-kraschen. Om så så agerar man enligt mig helt rätt och har rätt tänk, men går inte bekräfta eftersom man inte har någon 13F.

Läser man shareholders letters så står det bl.a. i det första från 2015

" Boston Omaha’s focused objective is growing intrinsic value per share at an attractive rate, while seeking to maintain an uncompromising financial position.

We do not have a predetermined plan or a rigid acquisition strategy to accomplish our stated goal. We will purchase suitable businesses as they are identified. Over time, and opportunity set willing, we hope to have interests in a handful of businesses that produce sustainable earning streams.

Boston Omaha’s structure can offer advantages some businesses may not have as standalone operations. Chief among these being Boston Omaha’s insistence on maintaining a strong and liquid financial position, its ability to generate cash from diverse sources, and its ability to move capital efficiently to the best use, relative to broader economic options. These opportunities exist because of our permanent capital base, structure, and general philosophy of investing capital for the longterm."

Det summerar själva affärsiden ganska bra.

Så det vi har är ett mini-konglomerat med två kapital-allokerare som försöker allokera till verksamheter som ter sig lite tråkiga, kanske t.o.m. förbisedda, men ändå verkar skapa bra, stabila kassaflöden. Fortsättning lär följa.

Inga kommentarer:

Skicka en kommentar