Den här videon är den video på Spartacus Invest Youtube som fått flest visningar. Inte undra på. Det Buffet sa för 60 år sedan är lika gångbart än idag.

Tankar, noteringar och funderingar om aktier och investeringar

Visar inlägg med etikett Warren Buffett. Visa alla inlägg

Visar inlägg med etikett Warren Buffett. Visa alla inlägg

onsdag 6 juli 2022

fredag 29 juli 2016

Warren Buffett om aktiv vs passiv investering

Semestertider och har egentligen ingenting att tillföra, men passar på att lägga upp ett gammalt klipp där Warren Buffett uttalar sig om aktiv vs passiv investering.

tisdag 12 juli 2016

32-årig Warren Buffett pratar om aktiemarknaden

1962 inträffade "The Kennedy Slide" eller "Flash Crash in 1962". Börserna hade stigit och stigit allt sedan den stora kraschen 1929 och folk hade väl helt enkelt vant sig vid att det var det "normala".

S&P500 var nere totalt 22,5%. Jag förmodar panikkänslor kröp upp här och där. Hur kan någonting som bara stigit och stigit i många, många år helt plötsligt sjunka så snabbt?

Framförallt så blev många oroliga för att man tittade mycket på vad som hade hänt 1929 och såg många likheter med vad som hände nu, 1962. En del menade dock på att nedgången inte alls var oväntad, utan en reaktion på allt högre värderingar och förhoppningar på tillväxt, fastän ekonomin ej hunnit växa i samma takt. Börs-pendeln hade helt enkelt svängt för högt och var nu på väg tillbaka igen.

Allehanda "experter" fick naturligtvis låta sig intervjuas - som alltid när det svänger och gungar. Däribland en 32 årig Warren Buffet.En intervju gjord av den lokala TV-stationen KMTV Omaha.

Märker ni hur likt tongångarna om aktiemarknaden går då som nu - ingenting förändras, fastän över 50 år passerat.

S&P500 var nere totalt 22,5%. Jag förmodar panikkänslor kröp upp här och där. Hur kan någonting som bara stigit och stigit i många, många år helt plötsligt sjunka så snabbt?

Framförallt så blev många oroliga för att man tittade mycket på vad som hade hänt 1929 och såg många likheter med vad som hände nu, 1962. En del menade dock på att nedgången inte alls var oväntad, utan en reaktion på allt högre värderingar och förhoppningar på tillväxt, fastän ekonomin ej hunnit växa i samma takt. Börs-pendeln hade helt enkelt svängt för högt och var nu på väg tillbaka igen.

Allehanda "experter" fick naturligtvis låta sig intervjuas - som alltid när det svänger och gungar. Däribland en 32 årig Warren Buffet.En intervju gjord av den lokala TV-stationen KMTV Omaha.

Märker ni hur likt tongångarna om aktiemarknaden går då som nu - ingenting förändras, fastän över 50 år passerat.

Prenumerera på min YouTube-kanal.

lördag 29 november 2014

Mohnish Pabrais råd till en 12-åring

Nyligen höll Mohnish Pabrai sitt årliga möte med investerare i sin fond. Då fick tydligen den 12-årige sonen till en av dem chansen till en fråga. Följande är ett referat från den stunden.

"Boy: If a person my age is thinking of becoming an investor, what are the main things I need to do to prepare?

Pabrai: How old are you?

Boy: Twelve.

Pabrai: I was two and a half times your age when I got to that question, so you’ve got a solid head start. Well, you’re at the meeting, so this is a good place for you to hang out. Are you having a good time?

Boy: Yes.

Pabrai: Have you been to Omaha? (Pabrai syftar på Berkshires bolagstämma).

Boy: No.

Pabrai: Are you planning to go next year?

Boy: I don’t know.

Pabrai: Make sure your Dad takes you. Do you have a brokerage account?

Boy: Yes.

Pabrai: How is it invested? Please get this boy a microphone – we’re going to have an extended conversation.

Boy: Wells Fargo…Bank of America…Fairfax…and Berkshire Hathaway.

Pabrai: That’s four stocks. Is that enough? Do you know about the companies?

Boy: Not too much ‘cause my Dad does it, but he taught me about it.

Pabrai: What about buying Apple? Do you have an iPhone?

Boy: Yes.

Pabrai: Why not buy the things that you use? Like, have you seen the iWatch?

Boy: Yes.

Pabrai: Do you like the iWatch? Are you going to get one?

Boy: Probably not.

Pabrai: What about the iPhone 6?

Boy (checks with Dad): No.

(Laughter from the audience)

Pabrai: One of the first things I tell people is, if you want to learn about investing, you want to open an account and make real investments, because that’s when it becomes real. I would suggest, for the stocks you buy in the future for your portfolio, you make the decision. You can consult your Dad, but you don’t need to agree with him. If he tells you, “You should buy it,” you should say, “Thanks for the advice, but I’ll make my own decisions.” Is that okay, Dad?

Dad: That’s fine.

Pabrai: Make your own decisions in the future, and before you buy stocks, understand the business. Have discussions with your Dad and others about the economics of the business, which is how much could you buy the whole business for if you had unlimited cash, and then how much does it produce in earnings, in cash. It’s the same economics as a lemonade stand. If you put up a lemonade stand and you’re buying everything, it might cost $25, and if at the end of the day you end up with $60 that’s a good business, but if you end up with $20 that’s not such a good business. So focus on that. Your Dad can probably direct you towards books that might make sense. One book I would suggest is called The Little Book That Beats the Market. Have you read that book?

Boy: No.

Pabrai: Is it at home?

Boy (checks with Dad): Yes.

Pabrai: Maybe you could start by reading that book. Joel Greenblatt actually wrote it so a person of your age could understand quite a bit of it. Beyond that I would say to start reading the annual reports, like Wells Fargo, Bank of America, Fairfax…start reading them and when you come to something you don’t understand, ask questions or go to Google and ask questions. You’ve got a significant head start. Just continue that and keep reading. Warren Buffett says that if you were told that you could have any car in the world, but the rule was that you could never change that car, so the car you decide to get today would be the car you would keep for your whole life, you couldn’t sell it, so if that were the case, would you maintain that car well? Like, if there were some repairs that had to be done, you would make those repairs, and you’d keep it in good shape, right? Because it would have to last one hundred years.

Boy: Right.

Pabrai: He says it’s the same thing with your brain. You’ve got one brain, and you don’t get to replace it, and it has to last your whole lifetime. The best thing you can do is keep feeding more and more information and synthesizing more information into that brain. The earlier you start doing it, the greater your advantage. If you start at the age of twelve, it will be of huge value, because from twelve to nineteen is the period of greatest creativity. By the time you go to college it’s all over. So you can really do exceptionally well. Thank you.

Boy: Thank you."

"Boy: If a person my age is thinking of becoming an investor, what are the main things I need to do to prepare?

Pabrai: How old are you?

Boy: Twelve.

Pabrai: I was two and a half times your age when I got to that question, so you’ve got a solid head start. Well, you’re at the meeting, so this is a good place for you to hang out. Are you having a good time?

Boy: Yes.

Pabrai: Have you been to Omaha? (Pabrai syftar på Berkshires bolagstämma).

Boy: No.

Pabrai: Are you planning to go next year?

Boy: I don’t know.

Pabrai: Make sure your Dad takes you. Do you have a brokerage account?

Boy: Yes.

Pabrai: How is it invested? Please get this boy a microphone – we’re going to have an extended conversation.

Boy: Wells Fargo…Bank of America…Fairfax…and Berkshire Hathaway.

Pabrai: That’s four stocks. Is that enough? Do you know about the companies?

Boy: Not too much ‘cause my Dad does it, but he taught me about it.

Pabrai: What about buying Apple? Do you have an iPhone?

Boy: Yes.

Pabrai: Why not buy the things that you use? Like, have you seen the iWatch?

Boy: Yes.

Pabrai: Do you like the iWatch? Are you going to get one?

Boy: Probably not.

Pabrai: What about the iPhone 6?

Boy (checks with Dad): No.

(Laughter from the audience)

Pabrai: One of the first things I tell people is, if you want to learn about investing, you want to open an account and make real investments, because that’s when it becomes real. I would suggest, for the stocks you buy in the future for your portfolio, you make the decision. You can consult your Dad, but you don’t need to agree with him. If he tells you, “You should buy it,” you should say, “Thanks for the advice, but I’ll make my own decisions.” Is that okay, Dad?

Dad: That’s fine.

Pabrai: Make your own decisions in the future, and before you buy stocks, understand the business. Have discussions with your Dad and others about the economics of the business, which is how much could you buy the whole business for if you had unlimited cash, and then how much does it produce in earnings, in cash. It’s the same economics as a lemonade stand. If you put up a lemonade stand and you’re buying everything, it might cost $25, and if at the end of the day you end up with $60 that’s a good business, but if you end up with $20 that’s not such a good business. So focus on that. Your Dad can probably direct you towards books that might make sense. One book I would suggest is called The Little Book That Beats the Market. Have you read that book?

Boy: No.

Pabrai: Is it at home?

Boy (checks with Dad): Yes.

Pabrai: Maybe you could start by reading that book. Joel Greenblatt actually wrote it so a person of your age could understand quite a bit of it. Beyond that I would say to start reading the annual reports, like Wells Fargo, Bank of America, Fairfax…start reading them and when you come to something you don’t understand, ask questions or go to Google and ask questions. You’ve got a significant head start. Just continue that and keep reading. Warren Buffett says that if you were told that you could have any car in the world, but the rule was that you could never change that car, so the car you decide to get today would be the car you would keep for your whole life, you couldn’t sell it, so if that were the case, would you maintain that car well? Like, if there were some repairs that had to be done, you would make those repairs, and you’d keep it in good shape, right? Because it would have to last one hundred years.

Boy: Right.

Pabrai: He says it’s the same thing with your brain. You’ve got one brain, and you don’t get to replace it, and it has to last your whole lifetime. The best thing you can do is keep feeding more and more information and synthesizing more information into that brain. The earlier you start doing it, the greater your advantage. If you start at the age of twelve, it will be of huge value, because from twelve to nineteen is the period of greatest creativity. By the time you go to college it’s all over. So you can really do exceptionally well. Thank you.

Boy: Thank you."

lördag 15 november 2014

Månadens MIILF

Dags för en liten kort uppdatering gällande månadens MIILF - Mature Investors I´d Like to Follow.

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad några erkänt duktiga kapitalförvaltare förvärvat och till vilka priser de ansåg det vara köpvärt.

Didner & Gerge

Q3

Swedish Match ca 235 kr

Volvo ca 80 kr

Elekta ca 75 kr

Swedbank ca 175 kr

H&M ca 290 kr

Skagen

Oktober

Lundin Mining ca 33 kr

Unilever ca 41 usd

Sanofi ca 50 usd

AIG ca 52 usd

Goldman Sachs ca 180 usd

Citigroup ca 51 usd

Warren Buffet

Q3

Directv ca 86 usd

Charter Communications 158 usd

General Motors 35 usd

WalMart ca 76 usd

Donald Yacktman

Q3

Twenty-First Century Fox ca 34 usd

Oracle Corporation ca 41 usd

Procter & Gamble ca 82 usd

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad några erkänt duktiga kapitalförvaltare förvärvat och till vilka priser de ansåg det vara köpvärt.

Didner & Gerge

Q3

Swedish Match ca 235 kr

Volvo ca 80 kr

Elekta ca 75 kr

Swedbank ca 175 kr

H&M ca 290 kr

Skagen

Oktober

Lundin Mining ca 33 kr

Unilever ca 41 usd

Sanofi ca 50 usd

AIG ca 52 usd

Goldman Sachs ca 180 usd

Citigroup ca 51 usd

Warren Buffet

Q3

Directv ca 86 usd

Charter Communications 158 usd

General Motors 35 usd

WalMart ca 76 usd

Donald Yacktman

Q3

Twenty-First Century Fox ca 34 usd

Oracle Corporation ca 41 usd

Procter & Gamble ca 82 usd

måndag 18 augusti 2014

Månadens MIILF

Dags för månadens MIILF (Mature Investors I´d Like to Follow).

En bevakningslista som syftar till att lära sig mer om vad framgångsrika investerare letar efter vid köp samt för att se om det finns något som kan fånga det egna intresset.

Skagen

Juli

Volvo ca 87 kr

Isuzu Motors ca 67 usd (Om via OTC)

CNHI ca 9,50 usd

TeliaSonera ca 50 kr

Didner & Gerge

Q2

Swedish Match ca 225 kr

Elekta ca 85 kr

Indutrade ca 290 kr

Getinge ca 180 kr

Swedbank ca 175 kr

Handelsbanken ca 325 kr

Husqvarna ca 52 kr

Nokian Tyres ca 27 eur

Fresenius Medical Care ca 32 usd

Aflac ca 62 usd

Qualcomm ca 78 usd

Warren Buffett

Q2

Charter Communications ca 138 usd

IBM ca 188 usd

Verizon Communications ca 48 usd

Suncor Energy ca 39 usd

Mohnish Pabrai

Q2

Posco ca 72 usd (Om via NYSE)

Kommentarer

Skagen gillar Volvo. Hoppas troligen på marginalförbättringar liksom alla andra som investerat i Volvo. Skagen har också köpt Deere´s branschkollega CNHI. Angående TeliaSonera så förväntar man sig några "triggers". Exempelvis så uppgår Megafon och Turkcell 1/3 av marknadsvärdet och kan kunna säljas för att få pengar över till att konsolidera på den nordiska marknaden.

Didner & Gerge har hittat en blandad kompott av i deras ögon lågt värderade bolag och Warren Buffett har troligen inte handlat själv utan det är någon av hans adepter. Buffett sägs enbart hantera den stora "kanonen" och små förändringarna i portföljen sköts av andra.

Pabrai har köpt in en gammal bekant: Världens bästa stålbolag

En bevakningslista som syftar till att lära sig mer om vad framgångsrika investerare letar efter vid köp samt för att se om det finns något som kan fånga det egna intresset.

Skagen

Juli

Volvo ca 87 kr

Isuzu Motors ca 67 usd (Om via OTC)

CNHI ca 9,50 usd

TeliaSonera ca 50 kr

Didner & Gerge

Q2

Swedish Match ca 225 kr

Elekta ca 85 kr

Indutrade ca 290 kr

Getinge ca 180 kr

Swedbank ca 175 kr

Handelsbanken ca 325 kr

Husqvarna ca 52 kr

Nokian Tyres ca 27 eur

Fresenius Medical Care ca 32 usd

Aflac ca 62 usd

Qualcomm ca 78 usd

Warren Buffett

Q2

Charter Communications ca 138 usd

IBM ca 188 usd

Verizon Communications ca 48 usd

Suncor Energy ca 39 usd

Mohnish Pabrai

Q2

Posco ca 72 usd (Om via NYSE)

Posco - koreanskt stål

Kommentarer

Skagen gillar Volvo. Hoppas troligen på marginalförbättringar liksom alla andra som investerat i Volvo. Skagen har också köpt Deere´s branschkollega CNHI. Angående TeliaSonera så förväntar man sig några "triggers". Exempelvis så uppgår Megafon och Turkcell 1/3 av marknadsvärdet och kan kunna säljas för att få pengar över till att konsolidera på den nordiska marknaden.

Didner & Gerge har hittat en blandad kompott av i deras ögon lågt värderade bolag och Warren Buffett har troligen inte handlat själv utan det är någon av hans adepter. Buffett sägs enbart hantera den stora "kanonen" och små förändringarna i portföljen sköts av andra.

Pabrai har köpt in en gammal bekant: Världens bästa stålbolag

tisdag 10 juni 2014

Månadens MIILF

Dags att syna några utvalda förvaltare, dags för månadens MIILF genomgång. MIILF´s - Mature Investors I´d Like to Follow.

Bakgrunden till bevakningen är att om det går att hitta någonting lämpligt att själv kika närmare på. Kursnoteringen är på vilken ungefärlig nivå förvaltarna kan ha tänkts köpt på.

Så vad står att finna?

Skagen

Maj

Gap ca 41 usd

Lenovo ca 23 usd (om via OTC)

Carlsberg ca 560 dkk

Oriflame ca 165 sek

Philips NV ca 32 usd

Nokian Tyres ca 30 eur

Vale ca 13 usd

Yingli ca 3 usd

Empresas Ica ca 7,50 usd

Simon Blecher

Juni

Atrium Ljungberg ca 105 kr

Handelsbanken ca 315 kr

Odin

April

Latour ca 195 kr

MTG ca 295 kr

Amer Sports ca 15 eur

Mohnish Pabrai

Q1

Berkshire Hathaway B ca 117 usd

General Motors ca 37 usd

Warren Buffett

Q1

Walmart ca 75 usd

Verizon ca 47 usd

Liberty Global ca 41 usd

Kommentar

Åtminstone två av mina innehav dyker upp på MIILF:arnas inköpslista Walmart och Berkshire. Där är jag således i gott sällskap. Jag vill minnas att Pabrai uttryckt sig om att Berkshire går lika bra att hålla som pengar, så när han ökar i Berkshire så hittar han troligen inget annat direkt som intresserar honom.

Blecher gillar Handelsbanken samt tycker det finns dolda värden i Atrium Ljungberg. Skagen har via sina fonder en blandad kompott av inköp. Kanske något av dem är värt att titta närmre på.

Hur är det för dig. Väcker listan någon nyfikenhet på något bolag?

Bakgrunden till bevakningen är att om det går att hitta någonting lämpligt att själv kika närmare på. Kursnoteringen är på vilken ungefärlig nivå förvaltarna kan ha tänkts köpt på.

Så vad står att finna?

Skagen

Maj

Gap ca 41 usd

Lenovo ca 23 usd (om via OTC)

Carlsberg ca 560 dkk

Oriflame ca 165 sek

Philips NV ca 32 usd

Nokian Tyres ca 30 eur

Vale ca 13 usd

Yingli ca 3 usd

Empresas Ica ca 7,50 usd

Simon Blecher

Juni

Atrium Ljungberg ca 105 kr

Handelsbanken ca 315 kr

Odin

April

Latour ca 195 kr

MTG ca 295 kr

Amer Sports ca 15 eur

Mohnish Pabrai

Q1

Berkshire Hathaway B ca 117 usd

General Motors ca 37 usd

Warren Buffett

Q1

Walmart ca 75 usd

Verizon ca 47 usd

Liberty Global ca 41 usd

Kommentar

Åtminstone två av mina innehav dyker upp på MIILF:arnas inköpslista Walmart och Berkshire. Där är jag således i gott sällskap. Jag vill minnas att Pabrai uttryckt sig om att Berkshire går lika bra att hålla som pengar, så när han ökar i Berkshire så hittar han troligen inget annat direkt som intresserar honom.

Blecher gillar Handelsbanken samt tycker det finns dolda värden i Atrium Ljungberg. Skagen har via sina fonder en blandad kompott av inköp. Kanske något av dem är värt att titta närmre på.

Hur är det för dig. Väcker listan någon nyfikenhet på något bolag?

fredag 7 mars 2014

Månadens MIILF

Månadens MIILF - Mature Investors I´d Like to Follow.

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman och Mohnish Pabrai.

Enbart de av ovanstående som annonserat nya köp (ej spin-off´s et.c.) sedan senaste MIILF uppdateringen inkluderas nedan. Allt för "exotiska" noteringar inkluderas ej.

Didner & Gerge

Q4 2013

Volvo ca 85 kr

Swedish Match ca 210 kr

Securitas ca 70 kr

TopDanmark ca 145 dkk

Ebay ca 53 usd

Simon Blecher

Mars

ABB ca 163 kr

Atlas Copco ca 165 kr

Securitas ca 70 kr

Skagen

Januari

Raiffeisen Bank ca 34 usd (Om via OTC)

AIG ca 50 usd

Nippon Yusen ca 6,20 usd (Om ADR via OTC)

Moscow Stock Exchange - ca 56 rub

Teva 44,60 usd

Kinnevik ca 250 kr

Sberbank ca 12 usd (Om via OTC)

IM Skaugen ca 10 nok

Warren Buffett

Q4

Goldman Sachs ca 165 usd

Graham Holdings ca 640 usd

USG Corp ca 27 usd

Mohnish Pabrai

Q4

Horsehead Holding ca 14 usd

Kommentar

Ebay har hittat in till Didner & Gerges portfölj. Förra MIILF genomgången visade att Yacktman köpt Ebay-aktier. Tydligen finns det något där som attraherar dem. Kanske ide att titta närmare på vad det kan vara.

Blecher gillar Atlas Copco, ABB och Securitas. Inget udda där direkt.

Skagen förvaltarna räds inte dagens börsklimat heller. Det som jag kan tycka sticker ut är att de verkar ha förtroende för värderingen av investmentbolaget Kinnevik. Ser de månntro dolda värden som vi andra inte ser? På pappret ser Kinnevik dyrt ut kan jag tycka.

Köpet av Moscow Stock Exchange är också udda eftersom jag tolkar det som ett mer "top-down" köp än "bottom-up". Köp gjordes innan Ryssland invaderade Krim så än så länge har det inte varit en lycklig satsning. Motivet till köp var "We expect trading volumes to increase on the back of liquidity flows from London and other international markets to Moscow and further listings of Russian companies."

Appropå London och Ryssland. Centrala London sägs ha en hel del ryska oligarker som köpt upp lyxvåningar för hiskeligt mycket pengar. Skagen verkar i alla fall tänka att dessa pengar ska flöda tillbaka till Moskva-börsen förr eller senare. Den som lever får se. Storbritannien verkar förresten vara mindre angelägna till ekonomiska sanktioner mot Ryssland, inkl frysa tillgångar för inflytelserika ryssar. Tydligen är dessa pengar viktiga för "The City" i London.

London och New York brukar ju tävla om vilket som är världens finansiella centrum.

Buffetts Berkshire Hathaway rapporterade nyligen. En rapport som "Mr Market" reagerat positivt på. Inget direkt ovanligt har dock hänt vad det gäller aktieköpen under Q4.

Pabrai lättade på plånboken lite för att fylla på i sitt innehav Horsehead Holding. Pabrai brukar göra ganska koncentrerade "bets" och än så länge verkar det ha lönat sig bra för Pabrai då Horsehead på denna sidan halvåret börjat uppvärderats.

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman och Mohnish Pabrai.

Enbart de av ovanstående som annonserat nya köp (ej spin-off´s et.c.) sedan senaste MIILF uppdateringen inkluderas nedan. Allt för "exotiska" noteringar inkluderas ej.

Didner & Gerge

Q4 2013

Volvo ca 85 kr

Swedish Match ca 210 kr

Securitas ca 70 kr

TopDanmark ca 145 dkk

Ebay ca 53 usd

Simon Blecher

Mars

ABB ca 163 kr

Atlas Copco ca 165 kr

Securitas ca 70 kr

Skagen

Januari

Raiffeisen Bank ca 34 usd (Om via OTC)

AIG ca 50 usd

Nippon Yusen ca 6,20 usd (Om ADR via OTC)

Moscow Stock Exchange - ca 56 rub

Teva 44,60 usd

Kinnevik ca 250 kr

Sberbank ca 12 usd (Om via OTC)

IM Skaugen ca 10 nok

Warren Buffett

Q4

Goldman Sachs ca 165 usd

Graham Holdings ca 640 usd

USG Corp ca 27 usd

Mohnish Pabrai

Q4

Horsehead Holding ca 14 usd

Kommentar

Ebay har hittat in till Didner & Gerges portfölj. Förra MIILF genomgången visade att Yacktman köpt Ebay-aktier. Tydligen finns det något där som attraherar dem. Kanske ide att titta närmare på vad det kan vara.

Blecher gillar Atlas Copco, ABB och Securitas. Inget udda där direkt.

Skagen förvaltarna räds inte dagens börsklimat heller. Det som jag kan tycka sticker ut är att de verkar ha förtroende för värderingen av investmentbolaget Kinnevik. Ser de månntro dolda värden som vi andra inte ser? På pappret ser Kinnevik dyrt ut kan jag tycka.

Köpet av Moscow Stock Exchange är också udda eftersom jag tolkar det som ett mer "top-down" köp än "bottom-up". Köp gjordes innan Ryssland invaderade Krim så än så länge har det inte varit en lycklig satsning. Motivet till köp var "We expect trading volumes to increase on the back of liquidity flows from London and other international markets to Moscow and further listings of Russian companies."

Appropå London och Ryssland. Centrala London sägs ha en hel del ryska oligarker som köpt upp lyxvåningar för hiskeligt mycket pengar. Skagen verkar i alla fall tänka att dessa pengar ska flöda tillbaka till Moskva-börsen förr eller senare. Den som lever får se. Storbritannien verkar förresten vara mindre angelägna till ekonomiska sanktioner mot Ryssland, inkl frysa tillgångar för inflytelserika ryssar. Tydligen är dessa pengar viktiga för "The City" i London.

London och New York brukar ju tävla om vilket som är världens finansiella centrum.

Buffetts Berkshire Hathaway rapporterade nyligen. En rapport som "Mr Market" reagerat positivt på. Inget direkt ovanligt har dock hänt vad det gäller aktieköpen under Q4.

Pabrai lättade på plånboken lite för att fylla på i sitt innehav Horsehead Holding. Pabrai brukar göra ganska koncentrerade "bets" och än så länge verkar det ha lönat sig bra för Pabrai då Horsehead på denna sidan halvåret börjat uppvärderats.

söndag 8 december 2013

Månadens MIILF

Dags för månadens MIILF - Mature Investors I´d Like to Follow.

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman, Meryl Witmer och Mohnish Pabrai.

Enbart de av ovanstående som annonserat nya köp (ej spin-off´s et.c.) sedan senaste MIILF uppdateringen inkluderas nedan.

Skagen

November

Norsk Hydro ca 26 nok

Technip ca 25,50 usd (Om via OTC på NYSE)

Yingli Green ca 5,50 usd

Marfrig ca 1,80 usd (Om via OTC på NYSE)

Oktober

Storebrand ca 35 nok

Warren Buffett

Q3

Exxon ca 90 usd

Odin

Oktober

Oriflame ca 200 kr

Kommentar

Nu när det har gått ett litet tag från första MIILF-inlägget börjar det skönjas vissa saker. Både Skagen och Didner & Gerge köper t.ex. i norska Storebrand. Både Yacktman och Buffett köper i oljegiganten Exxon. Skagen fortsätter (till fallande kurser) öka i brasilianska Marfrig (kan handlas via NYSE).

Jag misstänker att en t.ex. låg P/B värdering samt en förmodad återupptagen utdelning lockar i Storebrand. Angående Exxon så har det skrivit en del saker redan på amerikanska sidor angående förmodade köporsaker. Buffett har i alla fall tidigare uttalat sig om med all tydlighet att han hellre äger ett antal Exxon än allt guld i världen...

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman, Meryl Witmer och Mohnish Pabrai.

Enbart de av ovanstående som annonserat nya köp (ej spin-off´s et.c.) sedan senaste MIILF uppdateringen inkluderas nedan.

Skagen

November

Norsk Hydro ca 26 nok

Technip ca 25,50 usd (Om via OTC på NYSE)

Yingli Green ca 5,50 usd

Marfrig ca 1,80 usd (Om via OTC på NYSE)

Oktober

Storebrand ca 35 nok

Warren Buffett

Q3

Exxon ca 90 usd

Odin

Oktober

Oriflame ca 200 kr

Månadens MIILF: Truls Hager på Odin fonder

Kommentar

Nu när det har gått ett litet tag från första MIILF-inlägget börjar det skönjas vissa saker. Både Skagen och Didner & Gerge köper t.ex. i norska Storebrand. Både Yacktman och Buffett köper i oljegiganten Exxon. Skagen fortsätter (till fallande kurser) öka i brasilianska Marfrig (kan handlas via NYSE).

Jag misstänker att en t.ex. låg P/B värdering samt en förmodad återupptagen utdelning lockar i Storebrand. Angående Exxon så har det skrivit en del saker redan på amerikanska sidor angående förmodade köporsaker. Buffett har i alla fall tidigare uttalat sig om med all tydlighet att han hellre äger ett antal Exxon än allt guld i världen...

söndag 20 oktober 2013

För tio år sedan

För tio år sedan var det 2003. Eurovision Song Contest hölls i Riga och vinnare blev turkiska sångerskan Sertab Erener med låten "Everyway That I Can".

För den som inte är intresserad av Eurovision Song Contest utan istället intresserar sig för börsen så visade sig 2003 vara ett väldigt starkt börsår. Till höger och vänster var det guld och gröna skogar. Oavsett vad du köpte så kunde du känna dig duktig. Du hade ju plockat en eller flera vinnare! Det gick att sjunga "Everyway That I Can" hela vägen till banken. Vilka risker man tog i processen tänkte nog inte många på. Några kanske tänkte att finns det ens risker att beakta när (nästan) allt stiger?

S&P 500 (inkl. utdelningar) steg med ca 29%. Ett bolag som Investmentbolaget Öresund kunde växa sitt substanvärde med ca 33%. Allt steg. Alla var "market wizards". Eller nästan alla. Warren Buffett och Berkshire Hathaway presterade "bara" ca 21% d.v.s. underpresterade gentemot index och många andra. Sist Berkshire hade underpresterat var 1999 mitt under IT-yran då Buffett vägrade köpa det som så många andra köpte under denna tid, hypade IT-aktier.

Under 2013 har DJI Index stigit med ca 18% hittills i år. Motsvarande för OMXS30 är ca 16%. Känns situationen bekant? Kommer åren efter 2013 likna åren efter 2003? Vet ej, men det kan vara av intresse vilka tankar en av världens mest erkände investerare, Warren Buffett, hade om 2003 när det begav sig. Som tur är finns de i pränt. Så låt oss ta en titt. Vad diskuterade Buffett i 2003 års brev? Tyvärr inte jättemånga investeringsuppslag. Istället lades fokus på två andra saker:

Skatter - Buffett menar på att de skatter som bolagen i USA betalar är relativt låga sett ur ett historiskt perpektiv. Eller som han uttrycker det "If class warfare is being waged in America, my class is clearly winning. Today, many large corporations pay nothing close to the stated federal tax rate of 35%"

Ledningen och ersättningen till dem - Ledningen bör sitta i samma "sits" som aktieägarna. Ersättningarna står ofta inte i proportion till deras arbete. Det behövs oberoende tänkande ledamöter som tänker som ägare. En ledningsperson som belönas med gratis aktieoptioner räknas inte. Det ger inte samma incitament. "After all, who ever washes a rental car?". Det finns tre egenskaper som man bör finna hos en ledningsperson; kunnighet om affärsverksamheten, aktieägarvänlighet och genuint intresse av bolaget. Det finns många vältalande och karismatiska personer, men det är inte alltid de har någon egentlig förståelse för affärerna. Utan det kvittar det om de har de där andra attributen.

Det förvärv som dock gjordes 2003 var Clayton Homes Inc. Det kan kanske tjäna som en intressant studie?

Förvärvet gjordes efter att Buffett fått och läst en biografi, First a Dream, av Jim Clayton, grundaren. Vilket visar på att investeringsuppslag kan komma från alla möjliga håll.

Clayton Homes var/är en tillverkare av prefabricerade hus. Hus som snabbt kan sättas ihop och upp på plats. Köpesumman var 1,7 miljarder usd. 2002 omsatte Clayton Homes ca 1,2 miljarder usd. Branschen som helhet stod också inför en del problem. Clayton Homes aktie hade sjunkit från 19 usd/aktie till 11 usd/aktie på drygt ett år. Vinsten hade sjunkit ca 10%. I en miljö där alla andras aktier steg så sjönk husbyggarnas aktier.

Buffett erbjöd sig att betala 12,50 usd/aktie. Ett bud som accepterades. Förvärvet gjorde att familjen Clayton kunde "casha" in en del eftersom om de skulle vilja sälja sina aktier över börsen skulle tvinga ned börskursen.

Inte långt efteråt vände konjunkturläget för husbyggare uppåt. Lönsamheten för Clayton Homes förbättrades och är, liksom andra förvärv, än idag en del av Berkshire Hathaway.

Så kan vi lära oss någonting av historien, vad som hände för tio år sedan? Kanske, kanske inte. Vad tycker du?

För den som inte är intresserad av Eurovision Song Contest utan istället intresserar sig för börsen så visade sig 2003 vara ett väldigt starkt börsår. Till höger och vänster var det guld och gröna skogar. Oavsett vad du köpte så kunde du känna dig duktig. Du hade ju plockat en eller flera vinnare! Det gick att sjunga "Everyway That I Can" hela vägen till banken. Vilka risker man tog i processen tänkte nog inte många på. Några kanske tänkte att finns det ens risker att beakta när (nästan) allt stiger?

S&P 500 (inkl. utdelningar) steg med ca 29%. Ett bolag som Investmentbolaget Öresund kunde växa sitt substanvärde med ca 33%. Allt steg. Alla var "market wizards". Eller nästan alla. Warren Buffett och Berkshire Hathaway presterade "bara" ca 21% d.v.s. underpresterade gentemot index och många andra. Sist Berkshire hade underpresterat var 1999 mitt under IT-yran då Buffett vägrade köpa det som så många andra köpte under denna tid, hypade IT-aktier.

Under 2013 har DJI Index stigit med ca 18% hittills i år. Motsvarande för OMXS30 är ca 16%. Känns situationen bekant? Kommer åren efter 2013 likna åren efter 2003? Vet ej, men det kan vara av intresse vilka tankar en av världens mest erkände investerare, Warren Buffett, hade om 2003 när det begav sig. Som tur är finns de i pränt. Så låt oss ta en titt. Vad diskuterade Buffett i 2003 års brev? Tyvärr inte jättemånga investeringsuppslag. Istället lades fokus på två andra saker:

Skatter - Buffett menar på att de skatter som bolagen i USA betalar är relativt låga sett ur ett historiskt perpektiv. Eller som han uttrycker det "If class warfare is being waged in America, my class is clearly winning. Today, many large corporations pay nothing close to the stated federal tax rate of 35%"

Ledningen och ersättningen till dem - Ledningen bör sitta i samma "sits" som aktieägarna. Ersättningarna står ofta inte i proportion till deras arbete. Det behövs oberoende tänkande ledamöter som tänker som ägare. En ledningsperson som belönas med gratis aktieoptioner räknas inte. Det ger inte samma incitament. "After all, who ever washes a rental car?". Det finns tre egenskaper som man bör finna hos en ledningsperson; kunnighet om affärsverksamheten, aktieägarvänlighet och genuint intresse av bolaget. Det finns många vältalande och karismatiska personer, men det är inte alltid de har någon egentlig förståelse för affärerna. Utan det kvittar det om de har de där andra attributen.

Det förvärv som dock gjordes 2003 var Clayton Homes Inc. Det kan kanske tjäna som en intressant studie?

Förvärvet gjordes efter att Buffett fått och läst en biografi, First a Dream, av Jim Clayton, grundaren. Vilket visar på att investeringsuppslag kan komma från alla möjliga håll.

Clayton Homes var/är en tillverkare av prefabricerade hus. Hus som snabbt kan sättas ihop och upp på plats. Köpesumman var 1,7 miljarder usd. 2002 omsatte Clayton Homes ca 1,2 miljarder usd. Branschen som helhet stod också inför en del problem. Clayton Homes aktie hade sjunkit från 19 usd/aktie till 11 usd/aktie på drygt ett år. Vinsten hade sjunkit ca 10%. I en miljö där alla andras aktier steg så sjönk husbyggarnas aktier.

Buffett erbjöd sig att betala 12,50 usd/aktie. Ett bud som accepterades. Förvärvet gjorde att familjen Clayton kunde "casha" in en del eftersom om de skulle vilja sälja sina aktier över börsen skulle tvinga ned börskursen.

Inte långt efteråt vände konjunkturläget för husbyggare uppåt. Lönsamheten för Clayton Homes förbättrades och är, liksom andra förvärv, än idag en del av Berkshire Hathaway.

Så kan vi lära oss någonting av historien, vad som hände för tio år sedan? Kanske, kanske inte. Vad tycker du?

onsdag 9 oktober 2013

MIILF

MIILF - Mature Investors I´d Like to Follow, eller m.a.o erfarna investerare som jag både finner duktiga samt kan sympatisera med vad det gäller deras investeringsstrategier. Sådana som jag helt enkelt tycker kan vara värt att följa för att eventuellt finna nya investeringsideer. Eller för att följa upp för att lära mig mer kring hur de eventuellt kan tänka.

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman, Meryl Witmer och Mohnish Pabrai.

Didner & Gerge

Q2 2013

Nordea ca 77 kr

ABB ca 145 kr

Electrolux ca 175 kr

Indutrade ca 220 kr

Atea ca 60 nok

Deere & Co ca 83 usd

Oaktree Capital ca 52 usd

ODIN

Aug. 2013

Sandvik ca 85 kr

Atlas Copco ca 160 kr (B-aktien)

Skagen

Sep. 2013

Nordea ca 78 kr

Ensco ca 54 usd

Marfrig ca 2,70 usd (om via OTC NYSE)

Norweigan Air ca 220 nok

ABB ca 150 kr

Simon Blecher

Sep. 2013

Nordea ca 78 kr

Warren Buffett

Q2 2013

U.S. Bancorp ca 34 usd

Suncor Energy ca 30 usd

General motors ca 32 usd

Wells Fargo ca 39 usd

Chicago Bridge & Iron Co ca 58 usd

Donald Yacktman

Q2 2013

Oracle Corp ca 33 usd

Exxon ca 90 usd

C.R. Bard ca 104 usd

Coca Cola ca 41 usd

Wells Fargo ca 39 usd

Meryl Witmer

Q2 2013

DISH Network ca 39 usd

Oracle Corp ca 33 usd

Microsoft ca 33 usd

Noble Energy ca 58 usd

Berkshire Hathaway ca 110 usd

Mohnish Pabra

Q2 2013

Horsehead Holding ca 11 usd

Chesepeake Energy ca 20 usd

Denna MIILF-bevakning uppdateras fortlöpande och fokus ligger på vad de förvärvat och till vilka priser de ansåg det vara köpvärt.

Jag har valt ut några nordiska samt några amerikanska. I nuläget utgörs de av; Didner & Gerge (Aktie, Småbolags- och Globalfonderna), ODIN (Sverige- och Finlandsfonderna), Skagen (Global, Vekst- och Kon-Tikifonderna), Simon Blecher (Carnegie Sverige fond), Warren Buffett, Donald Yacktman, Meryl Witmer och Mohnish Pabrai.

Didner & Gerge

Q2 2013

Nordea ca 77 kr

ABB ca 145 kr

Electrolux ca 175 kr

Indutrade ca 220 kr

Atea ca 60 nok

Deere & Co ca 83 usd

Oaktree Capital ca 52 usd

ODIN

Aug. 2013

Sandvik ca 85 kr

Atlas Copco ca 160 kr (B-aktien)

Skagen

Sep. 2013

Nordea ca 78 kr

Ensco ca 54 usd

Marfrig ca 2,70 usd (om via OTC NYSE)

Norweigan Air ca 220 nok

ABB ca 150 kr

Simon Blecher

Sep. 2013

Nordea ca 78 kr

Warren Buffett

Q2 2013

U.S. Bancorp ca 34 usd

Suncor Energy ca 30 usd

General motors ca 32 usd

Wells Fargo ca 39 usd

Chicago Bridge & Iron Co ca 58 usd

Donald Yacktman

Q2 2013

Oracle Corp ca 33 usd

Exxon ca 90 usd

C.R. Bard ca 104 usd

Coca Cola ca 41 usd

Wells Fargo ca 39 usd

Meryl Witmer

Q2 2013

DISH Network ca 39 usd

Oracle Corp ca 33 usd

Microsoft ca 33 usd

Noble Energy ca 58 usd

Berkshire Hathaway ca 110 usd

Mohnish Pabra

Q2 2013

Horsehead Holding ca 11 usd

Chesepeake Energy ca 20 usd

Månadens MIILF: Kristoffer Stensrud. En av grundarna till Skagen fonder och en av förvaltarna i Skagen Kon-Tiki.

lördag 31 augusti 2013

Happy birthday Mr Buffett

Igår var det den kände investeringsprofilen Warren Buffett´s födelsedag. Tänkte därför uppmärksamma några tänkvärda citat från densamme samt inkludera mina tankar kring dem. Några av dem har han antagligen inte kommit på själv utan enbart citerat, men det gör dem ju inte mindre tänkvärda för det.

"Rule no 1. Never lose money. Rule no. 2. Dont forget rule no. 1"

Man måste ha pengar för att tjäna pengar. Förluster är negativa på två sätt. Dels själva förlusten, dels förlusten av framtida vinster de förlorade pengarna hade kunnat skapa. Better be safe then sorry!

"Its far better to buy a wonderfull company at a fair price than a fair company at a wonderful price."

Att definiera värde och vad som är "rätt pris" är oerhört svårt. Man begår lätt misstag. Det kan vara enklare att försöka identifiera bra bolag istället. Bra bolag har tiden med sig. De levererar och levererar år efter år. Ja, kanske man enbart får medioker avkastning om man köper för dyrt, men ju längre tiden går ju mer "kommer de ikapp".

"Try to buy stock in businessess that are so wonderfull that an idiot can run them. Sooner or later, one will."

Det finns gott om överoptimistiska ledningspersoner eller ledningar som gärna berikar sig själva. Det går inte förutsäga vilka och av vilken sort som kommer efterträda nuvarande. Eller ens med säkerhet uttala sig om sittande. Se till att bolaget och dess affärsmodell är så pass robust att det kan överleva både inkompetens som girighet.

"Never count on making a good sale"

Att investera utifrån tesen att man ska tjäna pengar vid en framtida försäljning är inte att investera. Det är spekulation och liknar mer situationen med att försöka finna "the greater fool". En investerare tjänar pengar på sin investering även om den inte säljs.

"You dont get paid for activity, just for beeing right."

Du tjänar inte mer bara för att du trycker på köp och säljknappen ofta. Du tjänar definitivt inte på genom att ha fel och agera utifrån det. Det enda du tjänar på är att ha rätt. Se till så gott det går att du har rätt innan du agerar. Vid osäkerhet är det bättre att avvakta (se Rule no. 1).

"Rule no 1. Never lose money. Rule no. 2. Dont forget rule no. 1"

Man måste ha pengar för att tjäna pengar. Förluster är negativa på två sätt. Dels själva förlusten, dels förlusten av framtida vinster de förlorade pengarna hade kunnat skapa. Better be safe then sorry!

"Its far better to buy a wonderfull company at a fair price than a fair company at a wonderful price."

Att definiera värde och vad som är "rätt pris" är oerhört svårt. Man begår lätt misstag. Det kan vara enklare att försöka identifiera bra bolag istället. Bra bolag har tiden med sig. De levererar och levererar år efter år. Ja, kanske man enbart får medioker avkastning om man köper för dyrt, men ju längre tiden går ju mer "kommer de ikapp".

"Try to buy stock in businessess that are so wonderfull that an idiot can run them. Sooner or later, one will."

Det finns gott om överoptimistiska ledningspersoner eller ledningar som gärna berikar sig själva. Det går inte förutsäga vilka och av vilken sort som kommer efterträda nuvarande. Eller ens med säkerhet uttala sig om sittande. Se till att bolaget och dess affärsmodell är så pass robust att det kan överleva både inkompetens som girighet.

"Never count on making a good sale"

Att investera utifrån tesen att man ska tjäna pengar vid en framtida försäljning är inte att investera. Det är spekulation och liknar mer situationen med att försöka finna "the greater fool". En investerare tjänar pengar på sin investering även om den inte säljs.

"You dont get paid for activity, just for beeing right."

Du tjänar inte mer bara för att du trycker på köp och säljknappen ofta. Du tjänar definitivt inte på genom att ha fel och agera utifrån det. Det enda du tjänar på är att ha rätt. Se till så gott det går att du har rätt innan du agerar. Vid osäkerhet är det bättre att avvakta (se Rule no. 1).

måndag 4 februari 2013

Världens bästa stålbolag

Vilket är världens bästa stålbolag?

Ja, tyvärr så kan jag nog inte påstå att det är svenska SSAB. En ledtråd kan man kanske få om man tittar på vilket världens främsta investerare, Warren Buffet, äger.

Det är inte världens största stålbolag, Arcelor-Mittal. Ej heller USAs största US Steel. Inte ens en s.k. dividend aristocrat så som Nucor. Nej svaret är koreanska POSCOR.

Warren Buffets investmentbolag Berkshire Hathaway köpte in sig redan 2006, d.v.s. innan finanskrisen.

Det imponerande i sammanhanget är, som det har visat sig, att Warren Buffett lyckades köpa in sig i det stålbolag som tillsynes opåverkat seglat igenom finanskrisen, t.o.m. gått stärkt ur den och fortfarande stärker sina positioner. Detta till ett pris som låg under vad man annars betalade för stålbolag på denna tiden.

Priset han betalade motsvarade ca 0,8 av eget kapital. Detta i en tid då man generellt betalade premium mot det egna kapitalet för stålbolag. Warren Buffet har själv uttalat sig om att 2006 var en tid då det var svårt att hitta bra köp. Han har då, trots tidigare motvilja att titta utanför USA, letat efter köpkandidater utomlands. Han hittade ett bolag i Sydkorea, POSCOR.

Man kan hänvisa till att Warren Buffet har tur, att han har tillgång till billiga pengar o.s.v. men personligen kan jag inte bli annat än ödmjuk över någon som prickar in ett köp, billigt köp enligt den tidens värderingar, i ett bolag som visar sig gå opåverkat och stärkt igenom ett av historiens största krascher. Hur gör han?

Vad är det nu som gör att jag kallar POSCO världens bästa stålbolag? Är det enbart för att jag är en beundrare av Warren Buffets stock-picking förmåga? Nej, även nyckeltalen talar till bolagets fördel som jag ska visa nedan.

POSCO är just nu världens femte största stålbolag, noterat både i hemlandet på Seol-börsen som i Tokyo och NYSE (för svenska investerare är antagligen ADRn på NYSE lämpligast).

De största ägarna är Korean National Pensions Fund (6%), Nippon Steel (5%) och Berkshire Hathayway (5%).

Som synes av stapeldiagrammen nedan har finanskrisen knappt påverkat bolaget. Diagrammen visar miljarder koreanska won.

Omsättningen har överlag stadigt ökat, t.om. kraftigt de senaste åren. En delförklaring till det återkommer längre ned.

Omsättningen har överlag stadigt ökat, t.om. kraftigt de senaste åren. En delförklaring till det återkommer längre ned.

Vinsten varierar något vilket är fullt förstårligt i stålbolag, men som synes så uppvisar bolaget inga försluster alls. Inte ens i närheten. Inte ens i en period där andra stålbolag fått se sig gå med förlust inte ett år utan i vissa fall två, tre år.

Vinsten varierar något vilket är fullt förstårligt i stålbolag, men som synes så uppvisar bolaget inga försluster alls. Inte ens i närheten. Inte ens i en period där andra stålbolag fått se sig gå med förlust inte ett år utan i vissa fall två, tre år.

Att bolaget presterat vinst efter vinst syns också på utvecklingen av det egna kapitalet. Stadigt stigande. Även här i motsatts till många andra stålbolag som sett sitt egna kapital urholkas.

Att bolaget presterat vinst efter vinst syns också på utvecklingen av det egna kapitalet. Stadigt stigande. Även här i motsatts till många andra stålbolag som sett sitt egna kapital urholkas.

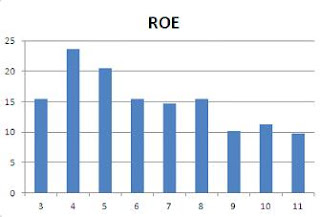

Ser man då på ROE så syns att avkastning på det egna kapitalet sänkts något, dock av förklarliga skäl aldrig negativt. Den senaste 5-års perioden har uppvisat en ROE på i medel 12%. Avundsvärda siffror för ett stålbolag.

Ser man då på ROE så syns att avkastning på det egna kapitalet sänkts något, dock av förklarliga skäl aldrig negativt. Den senaste 5-års perioden har uppvisat en ROE på i medel 12%. Avundsvärda siffror för ett stålbolag.

Tittar man då på skuldsättningen i form av debt/equity så uppvisar bolaget en väldigt stark balansräkning. Inte minst då Warren Buffet bestämde sig för att köpa (år 2006 var Debt/equity 0,4). Fortfarande är den i jämförelse med många andra stålbolag stark, men som stapeldiagramet visar har bolaget dragit på sig en högre skuldsättning de senaste åren, i sviterna av finanskrisen.

Anledningen är förvärv. När bolag som Arcelor-Mittal säljer av tillgångar för att betala av sitt skuldberg så belånar sig POSCO för att köpa tillgångar. Detta är ju också sådant man som investerare vill se hos ett sunt skött bolag. En stark balansräkningar som används för att göra billiga förvärv när andra tvingas att sälja.

Jag är dels imponerad av POSCO, dels imponerad av hur Warren Buffett lyckats göra ett dylikt köp, i toppen av konjunkturläge. Hur kunde han veta? Eller tänkte han helt enkelt bara att när en tillgång säljs till rabatt, som är lågt belånad och i en bransch vars produkter bör efterfrågas i många, många år till, då är det ett bra köp oavsett konjunkturläge? Ja kanske det.

Tittar vi nu på värderingen av POSCO idag så värderas det till P/B 0,72 och P/S 0,42 d.v.s. P/B mässigt i den prisklass som Warren Buffet köpte för då det begav sig.

P/S mässigt ligger POSCO just nu i nivå med värderingen på svenska SSAB.

De referenser jag funnit så har Warren Buffett uttalat sig om att han ej varit intresserad av att köpa fler PSOCO aktier. Detta i en tid då den värderats till P/B 1,1 vilket inte överraskande indikerar att Warren Buffet anser att även om bolaget är välskött så är det bara köpläge om den handlas till "rabatt".

Ibland blir man kanske lite väl navelskådande och tror att Europa trots allt fortfarande måste vara världens ekonomiska centrum, men när man tittat närmare på t.ex. stålindustrin och gör jämförelser så blir det ganska tydligt att världens nav flyttat. Det är i Seoul, Tokyo och Beijing världens företagsekonomiska nav ligger. Huruvida man strejkar eller jobbar i Athen skapar visserligen nyhetsrubriker men gör väldigt, väldigt lite avtryck på det stora hela.

Det får en också att fundera...

Om världens femte största stålbolag med starka finanser och världens framsida som marknad, värderas lika mycket eller lite som ett litet skuldsatt svenskt stålbolag, med världens baksida som marknad. Vilket bör man köpa?

Ja, tyvärr så kan jag nog inte påstå att det är svenska SSAB. En ledtråd kan man kanske få om man tittar på vilket världens främsta investerare, Warren Buffet, äger.

Det är inte världens största stålbolag, Arcelor-Mittal. Ej heller USAs största US Steel. Inte ens en s.k. dividend aristocrat så som Nucor. Nej svaret är koreanska POSCOR.

Warren Buffets investmentbolag Berkshire Hathaway köpte in sig redan 2006, d.v.s. innan finanskrisen.

Det imponerande i sammanhanget är, som det har visat sig, att Warren Buffett lyckades köpa in sig i det stålbolag som tillsynes opåverkat seglat igenom finanskrisen, t.o.m. gått stärkt ur den och fortfarande stärker sina positioner. Detta till ett pris som låg under vad man annars betalade för stålbolag på denna tiden.

Priset han betalade motsvarade ca 0,8 av eget kapital. Detta i en tid då man generellt betalade premium mot det egna kapitalet för stålbolag. Warren Buffet har själv uttalat sig om att 2006 var en tid då det var svårt att hitta bra köp. Han har då, trots tidigare motvilja att titta utanför USA, letat efter köpkandidater utomlands. Han hittade ett bolag i Sydkorea, POSCOR.

Man kan hänvisa till att Warren Buffet har tur, att han har tillgång till billiga pengar o.s.v. men personligen kan jag inte bli annat än ödmjuk över någon som prickar in ett köp, billigt köp enligt den tidens värderingar, i ett bolag som visar sig gå opåverkat och stärkt igenom ett av historiens största krascher. Hur gör han?

Vad är det nu som gör att jag kallar POSCO världens bästa stålbolag? Är det enbart för att jag är en beundrare av Warren Buffets stock-picking förmåga? Nej, även nyckeltalen talar till bolagets fördel som jag ska visa nedan.

POSCO är just nu världens femte största stålbolag, noterat både i hemlandet på Seol-börsen som i Tokyo och NYSE (för svenska investerare är antagligen ADRn på NYSE lämpligast).

De största ägarna är Korean National Pensions Fund (6%), Nippon Steel (5%) och Berkshire Hathayway (5%).

Som synes av stapeldiagrammen nedan har finanskrisen knappt påverkat bolaget. Diagrammen visar miljarder koreanska won.

Tittar man då på skuldsättningen i form av debt/equity så uppvisar bolaget en väldigt stark balansräkning. Inte minst då Warren Buffet bestämde sig för att köpa (år 2006 var Debt/equity 0,4). Fortfarande är den i jämförelse med många andra stålbolag stark, men som stapeldiagramet visar har bolaget dragit på sig en högre skuldsättning de senaste åren, i sviterna av finanskrisen.

Anledningen är förvärv. När bolag som Arcelor-Mittal säljer av tillgångar för att betala av sitt skuldberg så belånar sig POSCO för att köpa tillgångar. Detta är ju också sådant man som investerare vill se hos ett sunt skött bolag. En stark balansräkningar som används för att göra billiga förvärv när andra tvingas att sälja.

Jag är dels imponerad av POSCO, dels imponerad av hur Warren Buffett lyckats göra ett dylikt köp, i toppen av konjunkturläge. Hur kunde han veta? Eller tänkte han helt enkelt bara att när en tillgång säljs till rabatt, som är lågt belånad och i en bransch vars produkter bör efterfrågas i många, många år till, då är det ett bra köp oavsett konjunkturläge? Ja kanske det.

Tittar vi nu på värderingen av POSCO idag så värderas det till P/B 0,72 och P/S 0,42 d.v.s. P/B mässigt i den prisklass som Warren Buffet köpte för då det begav sig.

P/S mässigt ligger POSCO just nu i nivå med värderingen på svenska SSAB.

De referenser jag funnit så har Warren Buffett uttalat sig om att han ej varit intresserad av att köpa fler PSOCO aktier. Detta i en tid då den värderats till P/B 1,1 vilket inte överraskande indikerar att Warren Buffet anser att även om bolaget är välskött så är det bara köpläge om den handlas till "rabatt".

Ibland blir man kanske lite väl navelskådande och tror att Europa trots allt fortfarande måste vara världens ekonomiska centrum, men när man tittat närmare på t.ex. stålindustrin och gör jämförelser så blir det ganska tydligt att världens nav flyttat. Det är i Seoul, Tokyo och Beijing världens företagsekonomiska nav ligger. Huruvida man strejkar eller jobbar i Athen skapar visserligen nyhetsrubriker men gör väldigt, väldigt lite avtryck på det stora hela.

Det får en också att fundera...

Om världens femte största stålbolag med starka finanser och världens framsida som marknad, värderas lika mycket eller lite som ett litet skuldsatt svenskt stålbolag, med världens baksida som marknad. Vilket bör man köpa?

söndag 18 november 2012

Berkshire Hathaway säljer dyrt och köper billigt

Det har antagligen inte undgått någon som är intresserad av Berkshire Hathaway att senaste Q-rapporten kommit: Berkshire Hathaway Q 3 Rapport

Kan tipsa om inlägg och kommentarer kring den och bolaget i fråga på följande bloggar också:

Buffet fortsätter minska kraftigt i JNJ och PG

Berkshire Hathaway 3rd Quarter 2012 13F_HR

Att äga Berkshire Hathaway

Det mest noterbara i rapporten var att bolaget viktar ned på exponeringen mot konsumentbolagen så som t.ex. JNJ och PG. Istället ökar man i bl.a. industribolag, inte minst John Deere (DE). Just John Deere tyckte var extra intressant eftersom jag satt och läste en årsredovisning från bolaget nu i veckan. Jag har nämligen tittat lite närmare på de tre stora traktor- och jordbruksredskapstillverkare som finns.Ska man lyfta fram nackdelar så är dock John Deeres ackilleshäl dess balansräkning, men det verkar dock inte bekymra Berkshire Hathaway i lika hög grad.

Man kan fråga sig om man på Berkhire Hathaway ser en vändning i konjunkturen och därför satsar mer offensivt? Jag tror inte det. Jag tror helt enkelt att man säljer dyrt och köper billigt.

Konsumentbolag överlag ser lite dyra ut nu. I alla fall om man jämför med industri. JNJ går under klubban för PE TMM 22,6 att jämföra med t.ex. DE för 11,4. Var får man mest för pengarna?

Nu är direktavkastningen för dem 3,5% respektive 2,2% så man kan argumentera att man får mest hos JNJ i utdelningar. MEN såvitt jag vet har man på Berkshire Hathaway mycket mindre fokus på utdelningar än vad jag har och mer på återköp av aktier. Återköp av aktier när värderingen är låg är bland de bästa man vet. Återköp av aktier är också någonting som John Deere satsar mer på.

Jag tror inte att man gör någon snitsig makroanalys av läget och bedömer att en vändning snart är i sikte. Nej, jag tror helt enkelt omplaceringen är gjord baserat på värderingen av de specifika bolagen. Konsumentbolag tenderar att i nuläget vara dyra medan industribolagen är relativt billigare. Hittar man bolag som även bedöms klara av en recession hyfsat bra så är det antagligen bättre för avkastningen på lite längre sikt att köpa dem än de dyrare defensiva bolagen. Jag tror dock inte man kan köpa vilka industribolag som helst. En närmare analys krävs. Det krävs, som i t.ex. John Derees fall, att man har vissa fördelar (marknadsledande position på sina marknader, starkt varumärke et.c) så man bedöms ha rimlig förmåga att klara av en eventuell recession.

Hur tolkar du Berkshire Hathaways senaste köp och försäljningar?

Kan tipsa om inlägg och kommentarer kring den och bolaget i fråga på följande bloggar också:

Buffet fortsätter minska kraftigt i JNJ och PG

Berkshire Hathaway 3rd Quarter 2012 13F_HR

Att äga Berkshire Hathaway

Det mest noterbara i rapporten var att bolaget viktar ned på exponeringen mot konsumentbolagen så som t.ex. JNJ och PG. Istället ökar man i bl.a. industribolag, inte minst John Deere (DE). Just John Deere tyckte var extra intressant eftersom jag satt och läste en årsredovisning från bolaget nu i veckan. Jag har nämligen tittat lite närmare på de tre stora traktor- och jordbruksredskapstillverkare som finns.Ska man lyfta fram nackdelar så är dock John Deeres ackilleshäl dess balansräkning, men det verkar dock inte bekymra Berkshire Hathaway i lika hög grad.

Man kan fråga sig om man på Berkhire Hathaway ser en vändning i konjunkturen och därför satsar mer offensivt? Jag tror inte det. Jag tror helt enkelt att man säljer dyrt och köper billigt.

Konsumentbolag överlag ser lite dyra ut nu. I alla fall om man jämför med industri. JNJ går under klubban för PE TMM 22,6 att jämföra med t.ex. DE för 11,4. Var får man mest för pengarna?

Nu är direktavkastningen för dem 3,5% respektive 2,2% så man kan argumentera att man får mest hos JNJ i utdelningar. MEN såvitt jag vet har man på Berkshire Hathaway mycket mindre fokus på utdelningar än vad jag har och mer på återköp av aktier. Återköp av aktier när värderingen är låg är bland de bästa man vet. Återköp av aktier är också någonting som John Deere satsar mer på.

Jag tror inte att man gör någon snitsig makroanalys av läget och bedömer att en vändning snart är i sikte. Nej, jag tror helt enkelt omplaceringen är gjord baserat på värderingen av de specifika bolagen. Konsumentbolag tenderar att i nuläget vara dyra medan industribolagen är relativt billigare. Hittar man bolag som även bedöms klara av en recession hyfsat bra så är det antagligen bättre för avkastningen på lite längre sikt att köpa dem än de dyrare defensiva bolagen. Jag tror dock inte man kan köpa vilka industribolag som helst. En närmare analys krävs. Det krävs, som i t.ex. John Derees fall, att man har vissa fördelar (marknadsledande position på sina marknader, starkt varumärke et.c) så man bedöms ha rimlig förmåga att klara av en eventuell recession.

Hur tolkar du Berkshire Hathaways senaste köp och försäljningar?

söndag 28 oktober 2012

Study of Market History through Graham and Buffet and Others

Jag råkade på ett intressant dokument här om dagen: Study of Market History through Graham and Buffet and Others

I förordet står det bl.a.:

"Many outstanding investors have been fanatical students of history because history teaches you to place events into perspective, to understand that industries boom and fade; cycle’s repeat and human folly is never-ending. Bill Gross of Pimco (The Fixed Income Money Manager) said that the history books in his office have been a better guide to making money in the bond markets than any financial analysis. Seth Klarman, value investor extraordinaire, has endowed a history chair. Warren Buffett sat for hours in the Columbia University Library reading newspapers—including the ads--from the 1930s to gain a sense of the Great Depression.

Jim Rogers, the peripatetic investor, speaks about the value of studying history as an investor in the foreword to Financial Reckoning Day Fallout (2009) by William Bonner and Addison Wiggin. Jim Rogers: “The only other way (besides visiting countries around the world yourself) to know what is going on is to study history. When I teach or speak at universities, young people always ask me: “I want to be successful and travel around the world; what should I study?” I always tell them the same thing: “Study history.” And they always look at me very perplexed and say, “What are you talking about….what about economics, what about marketing?” “If you want to be successful, “I always say, “You’ve got to understand history. You will see how the world his always changing. You will see how a lot of the things we see today have happened before. Believe it or not, the stock market didn’t begin the day you graduated from school. The stock market’s been around for centuries. All markets have. These things have happened before. And will happen again.”

Dokumentet är ett samlingsdokument innehållandes en hel del läsvärda artiklar där numera legendariska investerare ger sin syn på marknadens utvecklingen, från Ben Grahams syn på marknaden under den stora depressionen till finanskrisen och dess efterdyningar.

Innehållet är som följande och en del känns säkert igen:

Ben Graham July 1932 “Is American Business Worth More Dead than Alive?”

Mr. Dean Witter May 6, 1932 Memorandum

Ben Graham December 17, 1959 Stock Market Warning

Carol Loomis July 1973 Terrible Two-Tier Market

Warren Buffett November 1974 Over-Sexed Guy in a Harem

Ben Graham September 1974 The Renaissance of Value

Warren Buffett August 1979 You Pay a High Price for a Cheery Consensus

Warren Buffett July 1999 Sun Valley Speech/Article on NASDAQ Over-valuation

Warren Buffett December 2001 Follow-up Article on 1999 Speech

Warren Buffett October 17, 2008 Buy America, I Am

Schwed/Biggs Secret to Investing

Har du någon favoritartikel av de ovanstående?

I förordet står det bl.a.:

"Many outstanding investors have been fanatical students of history because history teaches you to place events into perspective, to understand that industries boom and fade; cycle’s repeat and human folly is never-ending. Bill Gross of Pimco (The Fixed Income Money Manager) said that the history books in his office have been a better guide to making money in the bond markets than any financial analysis. Seth Klarman, value investor extraordinaire, has endowed a history chair. Warren Buffett sat for hours in the Columbia University Library reading newspapers—including the ads--from the 1930s to gain a sense of the Great Depression.

Jim Rogers, the peripatetic investor, speaks about the value of studying history as an investor in the foreword to Financial Reckoning Day Fallout (2009) by William Bonner and Addison Wiggin. Jim Rogers: “The only other way (besides visiting countries around the world yourself) to know what is going on is to study history. When I teach or speak at universities, young people always ask me: “I want to be successful and travel around the world; what should I study?” I always tell them the same thing: “Study history.” And they always look at me very perplexed and say, “What are you talking about….what about economics, what about marketing?” “If you want to be successful, “I always say, “You’ve got to understand history. You will see how the world his always changing. You will see how a lot of the things we see today have happened before. Believe it or not, the stock market didn’t begin the day you graduated from school. The stock market’s been around for centuries. All markets have. These things have happened before. And will happen again.”

Dokumentet är ett samlingsdokument innehållandes en hel del läsvärda artiklar där numera legendariska investerare ger sin syn på marknadens utvecklingen, från Ben Grahams syn på marknaden under den stora depressionen till finanskrisen och dess efterdyningar.

Innehållet är som följande och en del känns säkert igen:

Ben Graham July 1932 “Is American Business Worth More Dead than Alive?”

Mr. Dean Witter May 6, 1932 Memorandum

Ben Graham December 17, 1959 Stock Market Warning

Carol Loomis July 1973 Terrible Two-Tier Market

Warren Buffett November 1974 Over-Sexed Guy in a Harem

Ben Graham September 1974 The Renaissance of Value

Warren Buffett August 1979 You Pay a High Price for a Cheery Consensus

Warren Buffett July 1999 Sun Valley Speech/Article on NASDAQ Over-valuation

Warren Buffett December 2001 Follow-up Article on 1999 Speech

Warren Buffett October 17, 2008 Buy America, I Am

Schwed/Biggs Secret to Investing

Har du någon favoritartikel av de ovanstående?

fredag 8 juni 2012

Lunch med Warren Buffett

Det är nu dags för den årliga välgörenhetsauktionen. Den då en lunch/middag med Warren Buffett auktioneras ut. Detta blir den 13:e gången auktionen genomförs.

Om jag inte är felinformerad gick de två senaste mötena till en och samma person, Ted Weschler. Sammanlagt hade han då betalat 5,3 miljoner dollar för chansen att dinera med investeringslegenden, "Oraklet från Omaha". Förra året blev det vinnande budet 2.626.411 dollar. Vad budet är uppe på just nu kan ni se här: Ebay - Warren Buffett Power Lunch for 8

Warren Buffett blev tydligen imponerad av Weschler under dessa träffar så han arbetar numera för Buffett på Berkshire Hathaway. Detta är dock enda dylika exemplet av "värvning" jag känner till. Andra vinnare av välgörenhetsauktionen är bl.a. Mohnish Pabrai, Guy Spier, Courtenay Wolfe och Duan Yongping, redan tämligen välkända och respekterade investerare.

Pengarna går som sagt till välgörenhet. Närmare bestämt till Glide Foundation

Glide Foundation stödjer och hjälper fattiga och hemlösa i San Francisco och det var Warren Buffetts första, nu avlidna, fru Susan som först introducerade Glide Foundation för Buffett då hon själv var aktiv i organisationen.

Lunchen äger traditionsenligt rum i New York. Närmare bestämt på Smith and Wollensky steak house. Det enda ämne som man inte tillåts diskutera eller fråga om är vilka potentiella framtida investeringar Buffett har i åtanke.

Nedan följer ett utdrag från Guy Spiers lunch med Warren Buffett. Vill ni läsa hela utdraget så finns den här.

"And so it was that my wife and I sat down for lunch with Buffett in a cozy, wood-paneled alcove of the Manhattan steakhouse Smith & Wollensky. Mohnish brought along his wife and two daughters, who sat on either side of Buffett. When the menus arrived, Buffett, now 77 years old, joked with the girls that he doesn't eat anything he wouldn't touch when he was less than 5. His order: a medium-rare steak with hash browns and a cherry coke — a fitting choice, given that his company, Berkshire Hathaway, is Coca-Cola's largest shareholder.

Characteristically, Buffett had done his homework: he'd found out in advance, for example, that my wife was born in Salisbury, North Carolina. But after a minimum of small talk to put us at ease, it was down to more serious matters. When I mentioned how difficult I'd recently found it to do the right thing by lowering the fees I charged my fund's shareholders, Buffett nodded sympathetically and observed, "People will always try to stop you doing the right thing if it is unconventional." When I asked if it would get any easier, he replied with a wry smile: "Just a little."

Buffett has made a point of doing business with integrity — and of working only with people who share his values. As we learned, he credits his father with teaching him early on to rely on his own sense of what's right, rather than looking for affirmation from others. "It's very important to live your life by an internal yardstick," he told us."

Om du hade möjlighet att luncha med någon nu, död eller levande, investeringslegend. Vem skulle det bli?

Om jag inte är felinformerad gick de två senaste mötena till en och samma person, Ted Weschler. Sammanlagt hade han då betalat 5,3 miljoner dollar för chansen att dinera med investeringslegenden, "Oraklet från Omaha". Förra året blev det vinnande budet 2.626.411 dollar. Vad budet är uppe på just nu kan ni se här: Ebay - Warren Buffett Power Lunch for 8

Warren Buffett blev tydligen imponerad av Weschler under dessa träffar så han arbetar numera för Buffett på Berkshire Hathaway. Detta är dock enda dylika exemplet av "värvning" jag känner till. Andra vinnare av välgörenhetsauktionen är bl.a. Mohnish Pabrai, Guy Spier, Courtenay Wolfe och Duan Yongping, redan tämligen välkända och respekterade investerare.

Pengarna går som sagt till välgörenhet. Närmare bestämt till Glide Foundation

Glide Foundation stödjer och hjälper fattiga och hemlösa i San Francisco och det var Warren Buffetts första, nu avlidna, fru Susan som först introducerade Glide Foundation för Buffett då hon själv var aktiv i organisationen.

Lunchen äger traditionsenligt rum i New York. Närmare bestämt på Smith and Wollensky steak house. Det enda ämne som man inte tillåts diskutera eller fråga om är vilka potentiella framtida investeringar Buffett har i åtanke.

Nedan följer ett utdrag från Guy Spiers lunch med Warren Buffett. Vill ni läsa hela utdraget så finns den här.

"And so it was that my wife and I sat down for lunch with Buffett in a cozy, wood-paneled alcove of the Manhattan steakhouse Smith & Wollensky. Mohnish brought along his wife and two daughters, who sat on either side of Buffett. When the menus arrived, Buffett, now 77 years old, joked with the girls that he doesn't eat anything he wouldn't touch when he was less than 5. His order: a medium-rare steak with hash browns and a cherry coke — a fitting choice, given that his company, Berkshire Hathaway, is Coca-Cola's largest shareholder.

Characteristically, Buffett had done his homework: he'd found out in advance, for example, that my wife was born in Salisbury, North Carolina. But after a minimum of small talk to put us at ease, it was down to more serious matters. When I mentioned how difficult I'd recently found it to do the right thing by lowering the fees I charged my fund's shareholders, Buffett nodded sympathetically and observed, "People will always try to stop you doing the right thing if it is unconventional." When I asked if it would get any easier, he replied with a wry smile: "Just a little."

Buffett has made a point of doing business with integrity — and of working only with people who share his values. As we learned, he credits his father with teaching him early on to rely on his own sense of what's right, rather than looking for affirmation from others. "It's very important to live your life by an internal yardstick," he told us."

Om du hade möjlighet att luncha med någon nu, död eller levande, investeringslegend. Vem skulle det bli?

lördag 25 februari 2012

Warren Buffetts misstag

Warren Buffetts årliga brev till aktieägarna för Berkshire Hathaway finns nu att läsa: Berkshire Hathaway Shareholder letter 2011

Som vanligt alltid intressant att läsa. Ett extra intressant inslag brukar vara de misstag Buffett skriver om som han begått. Visserligen så lär man sig antagligen bäst av egna gjorda misstag då de har en tendens att sätta sig på minnet allra bäst, men ibland har man ju faktiskt möjligheten att lära sig av andras. Warren Buffett ger föredömligt ofta beskrivningar över vilka misstag han ansett sig göra. I år skrev han bl.a. om missarna under 2011.

Den ena missen var investeringen i ett bolag vars resultat var starkt knytet till priset på naturgas. "buying several bond issues of Energy Future Holdings, an electric utility operation serving portions of Texas. That was a mistake – a big mistake. In large measure,the company’s prospects were tied to the price of natural gas, which tanked shortly after our purchase and

remains depressed."

Köpet gjordes för några år sedan men både 2010 som 2011 har man behövt göra nedskrivningar p.g.a. den investeringen. Jag vet att Buffett även tidigare har misslyckats med en del investeringar inom just råvarusektorn och det illustrerar ganska tydligt risken med dylika då man är helt beroende av hur marknaden prissätter råvaran i fråga. Visserligen har Buffett gjort lyckosamma sådana också t.ex. genom Petrochina, men oljepriset har även gått i motsatt riktning. Vilket Buffett bl.a. omnämner i 2008 års brev vilket inte var ett bra år för oljepriset:

"I told you in an earlier part of this report that last year I made a major mistake of commission (and maybe more; this one sticks out). Without urging from Charlie or anyone else, I bought a large amount of ConocoPhillips stock when oil and gas prices were near their peak. I in no way anticipated the dramatic fall in energy prices that occurred in the last half of the year. I still believe the odds are good that oil sells far higher in the future than the current $40-$50 price. But so far I have been dead wrong. Even if prices should rise, moreover, the terrible timing of my purchase has cost Berkshire several billion dollars."

Man kan ana att Buffett är lite ambivalent till just investeringar kopplade till råvaror.

En annan missbedömning som lyfts fram från 2011 är "Last year, I told you that “a housing recovery will probably begin within a year or so.” I was dead wrong." Jag tycker det illustrerar ganska bra hur svårt det är att spå makroekonomiska svängningar. Buffett är fortfarande övertygad om att det kommer att svänga, men som sagt, att försöka tima och spå när i tiden vändningarna sker är i stort sett ett hopplöst företag och utgör antagligen ingen bra grund för investeringsbeslut.

Tittar vi tillbaka än en gång i 2008 års brev så ser vi ännu en mindre lyckad fråga kring just "timing", strax innan finanskrisen "I made some other already-recognizable errors as well. They were smaller, but unfortunately not that small. During 2008, I spent $244 million for shares of two Irish banks that appeared cheap to me. At yearend we wrote these holdings down to market: $27 million, for an 89% loss. Since then, the two stocks have declined even further."

Nu finns det som vanligt massor mer matnyttigt att läsa och dra lärdom av, framgångar liksom misstag. Vad fångade just ditt intresse?

Som vanligt alltid intressant att läsa. Ett extra intressant inslag brukar vara de misstag Buffett skriver om som han begått. Visserligen så lär man sig antagligen bäst av egna gjorda misstag då de har en tendens att sätta sig på minnet allra bäst, men ibland har man ju faktiskt möjligheten att lära sig av andras. Warren Buffett ger föredömligt ofta beskrivningar över vilka misstag han ansett sig göra. I år skrev han bl.a. om missarna under 2011.

Den ena missen var investeringen i ett bolag vars resultat var starkt knytet till priset på naturgas. "buying several bond issues of Energy Future Holdings, an electric utility operation serving portions of Texas. That was a mistake – a big mistake. In large measure,the company’s prospects were tied to the price of natural gas, which tanked shortly after our purchase and

remains depressed."

Köpet gjordes för några år sedan men både 2010 som 2011 har man behövt göra nedskrivningar p.g.a. den investeringen. Jag vet att Buffett även tidigare har misslyckats med en del investeringar inom just råvarusektorn och det illustrerar ganska tydligt risken med dylika då man är helt beroende av hur marknaden prissätter råvaran i fråga. Visserligen har Buffett gjort lyckosamma sådana också t.ex. genom Petrochina, men oljepriset har även gått i motsatt riktning. Vilket Buffett bl.a. omnämner i 2008 års brev vilket inte var ett bra år för oljepriset:

"I told you in an earlier part of this report that last year I made a major mistake of commission (and maybe more; this one sticks out). Without urging from Charlie or anyone else, I bought a large amount of ConocoPhillips stock when oil and gas prices were near their peak. I in no way anticipated the dramatic fall in energy prices that occurred in the last half of the year. I still believe the odds are good that oil sells far higher in the future than the current $40-$50 price. But so far I have been dead wrong. Even if prices should rise, moreover, the terrible timing of my purchase has cost Berkshire several billion dollars."

Man kan ana att Buffett är lite ambivalent till just investeringar kopplade till råvaror.

En annan missbedömning som lyfts fram från 2011 är "Last year, I told you that “a housing recovery will probably begin within a year or so.” I was dead wrong." Jag tycker det illustrerar ganska bra hur svårt det är att spå makroekonomiska svängningar. Buffett är fortfarande övertygad om att det kommer att svänga, men som sagt, att försöka tima och spå när i tiden vändningarna sker är i stort sett ett hopplöst företag och utgör antagligen ingen bra grund för investeringsbeslut.

Tittar vi tillbaka än en gång i 2008 års brev så ser vi ännu en mindre lyckad fråga kring just "timing", strax innan finanskrisen "I made some other already-recognizable errors as well. They were smaller, but unfortunately not that small. During 2008, I spent $244 million for shares of two Irish banks that appeared cheap to me. At yearend we wrote these holdings down to market: $27 million, for an 89% loss. Since then, the two stocks have declined even further."

Nu finns det som vanligt massor mer matnyttigt att läsa och dra lärdom av, framgångar liksom misstag. Vad fångade just ditt intresse?

onsdag 7 december 2011

Att kunna säga nej!